במהלך פעילותינו כיועצי השקעות פרטיים אנחנו נפגשים עם לקוחות בעלי תיקיי השקעות בגדלים שונים. מידיי פעם אנחנו נתקלים במקרים מעניינים הקשורים להשקעות שאנחנו שמחים לשתף את גולשי האתר.

מקרה שהיה… לקוח בשנות השבעים לחייו, שבנוסף לתיקים בייעוץ טלביט משקיע במקביל גם בתיק בייעוץ הבנק, קיבל לפני מספר ימים המלצות לשינויים בתיק מהיועץ הבנקאי שלו. הלקוח ביקש מאיתנו שנחווה דעה על ההמלצות. חשוב לציין שלרוב איננו מתערבים בהמלצות של גורמים שונים בתחום מכיוון שלכל איש השקעות קיימת האסטרטגיה והחשיבה שלו להשקעות בשוק ההון ואפשר לדעת מי צדק רק בדיעבד. הפעם נתקלנו במקרה שונה!

היועץ בבנק הציע ללקוח לקנות שתי אגרות חוב של מדינת ישראל צמודות מדד בעלות טווחי השקעה ארוכים מאוד: א. איגרת חוב ממשלתית צמודות מדד 0536. ב. איגרת חוב ממשלתית צמודות מדד 0841.

בבדיקת שתי אגרות חוב אלו לא מצאנו שום היגיון בקנייתן למעט עמלות שהבנק ירוויח מהפעולה! בשתי אגרות החוב התשואה נטו (בניכוי מס על הריבית) שלילית. בשתי אגרות החוב טווח הזמן לפדיון מעל 10 שנים ועקב הזמן הארוך קיים סיכון שיצטבר בהן הפסד הון לאורך זמן. בשתי אגרות החוב, שווין בפדיון ("ערך מתואם") יהיה נמוך ממחירה הקניה ולכן בפדיון הלקוח בוודאות יפסיד כסף על ההשקעה.

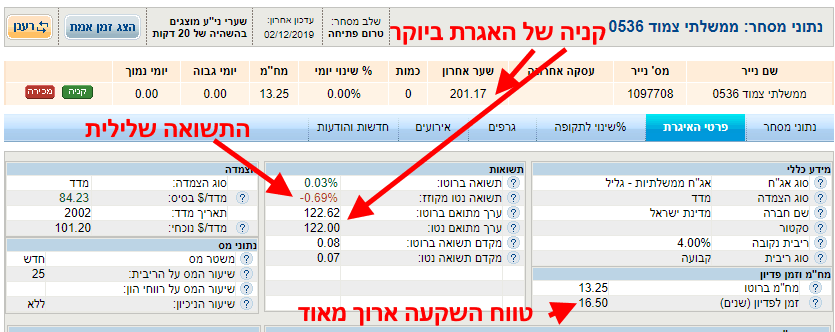

ניתוח כדאיות השקעה אג"ח ממשלתי צמוד מדד 0536:

להלן פרטי האג"ח החשובים לניתוח:

– מחיר הקניה של איגרת החוב ביום ההמלצה היה 201.17 אגורות לאגרת. – הריבית השנתית שמקבל המשקיע מאיגרת החוב היא 4 אגורות (+ הצמדה למדד) לאיגרת. – טווח ההשקעה של האיגרת עד הפדיון הוא 16.5 שנים. – המחיר שיקבל המשקיע על איגרת החוב במקרה של פדיון (בערכים של היום) הוא 122.62 אגורות לאיגרת.

1. הריבית המצטברת שהלקוח יקבל עד לפדיון אגרת החוב היא 66 אגורות לכל אגרת (4 אגורות לשנה * 16.5 שנים). 2. מכיוון שיש מס של 25% על הריבית. סה"כ ריבית נטו שהלקוח יקבל לחשבונות מהאיגרת היא 49.5 אגורות לאיגרת (66 אגורות ריבית – 16.5 אגורות מס). 3. אם נוסיף את הריבית שהצטברה ללקוח לכל התקופה עם המחיר שהוא יקבל על כל איגרת בפדיון נקבל את התוצאה הבאה: 172.12 אגורות לכל איגרת. (49.5 אגורות ריבית לכל התקופה + 122.62 אגורות מחיר כל איגרת בפדיון). 4. הלקוח שילם סכום של 201.17 אגורות לאיגרת והוא יקבל עבורה סכום של 172.12 עוד 16.5 שנים. 5. סה"כ הלקוח הפסיד על ההשקעה 14% לאורך 16.5 שנים. השקעה מאוד לא הגיונית לביצוע.

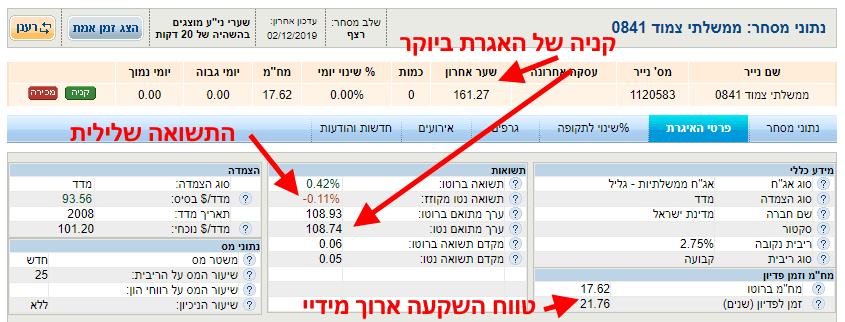

ניתוח כדאיות השקעה אג"ח ממשלתי צמוד מדד 0841:

להלן פרטי האג"ח החשובים לניתוח:

– מחיר הקניה של איגרת החוב ביום ההמלצה היה 161.27 אגורות לאגרת. – הריבית השנתית שמקבל המשקיע מאגרת החוב של שנה היא 2.75 אגורות + הצמדה למדד לאגרת. – טווח ההשקעה של האיגרת עד הפדיון הוא 21.76 שנים. – המחיר שיקבל המשקיע על אגרת החוב במקרה של פדיון (בערכים של היום) הוא 108.93 אגורות לאגרת.

1. הריבית המצטברת שהלקוח יקבל עד לפדיון אגרת החוב היא 59.84 אגורות לכל אגרת (2.75 אגורות לשנה * 21.76 שנים). 2. מכיוון שיש מס של 25% על הריבית. סה"כ ריבית נטו שהלקוח יקבל לחשבונות מהאיגרת היא 44.88 אגורות לאיגרת (59.84 אגורות ריבית – 14.96 אגורות מס). 3. אם נוסיף את הריבית שהצטברה ללקוח לכל התקופה עם המחיר שהוא יקבל על כל איגרת בפדיון נקבל את התוצאה הבאה: 153.81 אגורות לכל איגרת. (44.88 אגורות ריבית לכל התקופה + 108.93 אגורות מחיר כל איגרת בפדיון). 4. הלקוח שילם סכום של 161.27 אגורות לאיגרת והוא יקבל עבורה סכום של 153.81 עוד 21.76 שנים. 5. סה"כ הלקוח הפסיד על ההשקעה 4.6% לאורך 21.76 שנים. השקעה מאוד לא הגיונית לביצוע.

מסקנות

– לא תמיד רק טובת הלקוח נמצאת לנגד עיניו של היועץ בבנק. לפעמים רווחיות הסניף בעדיפות גבוהה יותר. – חשוב מאוד לבדוק מידיי פעם גם את אנשי המקצוע שלכם בתחום – רק בשביל לישון בשקט בלילה. – וודאו תמיד שהנכס המומלץ מתאים לכם, אתם מבינים מה אתם יכולים להפסיד ולא רק מה אתם תרוויחו. – והזמן, הזמן הוא מהותי מבחינת ניהול סיכונים. תמיד חשוב לזכור.

אזהרה

אזהרת השקעה הניתוח מפורסם כשירות חינם לציבור וללא מחויבות.

אין לראות בכל הכתוב משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא.

המידע המוצג הנו לידיעה בלבד ומהווה ניתוח אישי של החברה או עובדיה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

חברת טלביט עוסקת בייעוץ השקעות פרטי בשוק הון ועשויה לייעץ ללקוחותיה להשקיע במדד המסוקר או כל מדד אחר בהתאם לצורכי לקוחותיה.